Платіжна система і платіжний сервіс: у чому відмінності та що потрібно онлайн-бізнесу

У цьому матеріалі розберемо, які є відмінності між поняттями платіжної системи та платіжного сервісу, хто кому платить і за що відповідає та чи можливо для бізнесу працювати напряму з платіжною системою, чи більш просто і доступно скористатися готовим сервісом від платіжного провайдера, наприклад hutko.

Чому важливо розуміти відмінності

Більшість українських підприємців під час пошуку способу прийому онлайн-платежів стикаються з плутаниною в термінах, зокрема «платіжна система» і «платіжний сервіс» – це одне й те саме чи ні?

Якщо пояснювати відмінність між цими двома термінами дуже просто, то платіжна система (ПС) – це ніби автомагістраль, по якій рухаються гроші між банками. До ПС належать Visa, Mastercard, Prostir тощо. Платіжний сервіс – це спеціально обладнаний в’їзд на автомагістраль, який дає змогу звичайному підприємцю чи інтернет-магазину підключитися до електронної платіжної системи без зайвих складнощів за кілька годин або днів.

У 2025 році понад 50% усіх онлайн-платежів в Україні проходили саме через платіжні сервіси (як-от hutko чи інші).

Розгляньмо детальніше, чим саме відрізняється платіжна система від платіжного сервісу, з яких складових формується комісія і як виглядає схема руху грошей. А також чи реально для бізнесу укласти прямий договір із платіжною системою, чи набагато простіше скористатися готовим сервісом від платіжного провайдера.

Що таке платіжна система

Платіжна система – це офіційна фінансова інфраструктура, яка регулюється НБУ і має необхідні дозволи. Відповідно до Закону України «Про платіжні послуги», платіжна система – це сукупність правил, процедур, технічних засобів і учасників, які забезпечують переказ коштів, випуск платіжних інструментів та розрахунки.

Основні функції та характеристики платіжної системи:

- Внесена до Реєстру платіжної інфраструктури НБУ як платіжна організація або учасник платіжної інфраструктури

- Забезпечує кліринг (підрахунок взаємних зобов’язань) і розрахунки між банками

- Випускає або ж забезпечує роботу платіжних інструментів (картки, цифрові гаманці тощо)

- Працює на рівні інфраструктури – тобто з банками і необанками, а не з кінцевими бізнесами

Клієнтами платіжної системи зазвичай можуть бути тільки банки та платіжні установи з відповідною ліцензією. Чи доступна така опція для великих корпоративних бізнесів (наприклад, масштабних роздрібних мереж чи маркетплейсів)? Так, але тільки якщо вони самі стануть банком, тобто відкриють дочірню компанію, що має ліцензію НБУ як платіжна організація. Звичайний ФОП чи інтернет-магазин напряму підключитися до Visa, Mastercard або Prostir не може – для цього потрібен посередник.

Що таке платіжний сервіс

Платіжний сервіс – це комерційна компанія-посередник, яка бере на себе всю багатошарову роботу з клієнтом, зокрема надає необхідний функціонал і технічну підтримку, забезпечує інтеграцію, автоматичну фіскалізацію та обробку платежів тощо. Вона укладає договір із банком-еквайром і платіжною системою, а потім продає готовий продукт кінцевому мерчанту (тобто ФОП, ТОВ чи іншим формам власності).

Чим характеризується платіжний сервіс:

- Не завжди має ліцензію платіжної установи від НБУ (достатньо реєстрації юридичної особи та договору з банком)

- Працює з кінцевими бізнес-споживачами: надає API, плагіни, платіжні кнопки чи інші способи інтеграції, кабінет мерчанта, інструменти аналітики тощо

- Додає різні зручні функції: автоматичну фіскалізацію через ПРРО, антифрод, розстрочку, звіти, повернення в один клік тощо

- Швидко підключає: від кількох годин до 1-3 днів

Отже, сучасний платіжний сервіс – це своєрідна вітрина для бізнесу, яка робить складну інфраструктуру платіжних систем доступною та зручною. Без нього підключення до Visa, Mastercard чи Prostir неможливе.

Яка платіжна система краща

Найбільші серед міжнародних карткових платіжних систем – Visa, Mastercard, American Express та UnionPay. Три з них (окрім American Express) присутні в Україні. Також у нас працює національна платіжна система Prostir, що розроблена НБУ.

Чи можна сказати, що якась із систем краща, ніж інша? Ні, все залежить від критеріїв. Якщо оцінювати за глобальним покриттям, то Visa і Mastercard практично поза конкуренцією. Ці міжнародні платіжні мережі забезпечують інфраструктуру для обробки електронних платежів між банками, торговцями та клієнтами майже в усіх країнах світу (понад 200 країн). Обидві мережі підтримують захист від шахрайства, двофакторну аутентифікацію 3D Secure, токенізацію та інші технології для забезпечення захисту транзакцій.

Що стосується Prostir, то географія покриття цієї системи – тільки територія України, також вона працює виключно з українською гривнею. Однак наявність цієї системи в країні дуже важлива, адже у разі виникнення складнощів із проведенням розрахунків через міжнародні платіжні системи картка Prostir буде без проблем функціонувати і далі.

Як це працює на практиці: хто кому платить

Щоб зрозуміти різницю між платіжною системою та платіжним сервісом, найкраще подивитися на реальну схему руху грошей під час онлайн-оплати (на сайті, в соцмережах тощо). Ось як це виглядає крок за кроком:

- Покупець на сайті, за посиланням, у чат-боті продавця обирає «Оплатити карткою», вводить реквізити картки або платить через Apple Pay чи Google Pay.

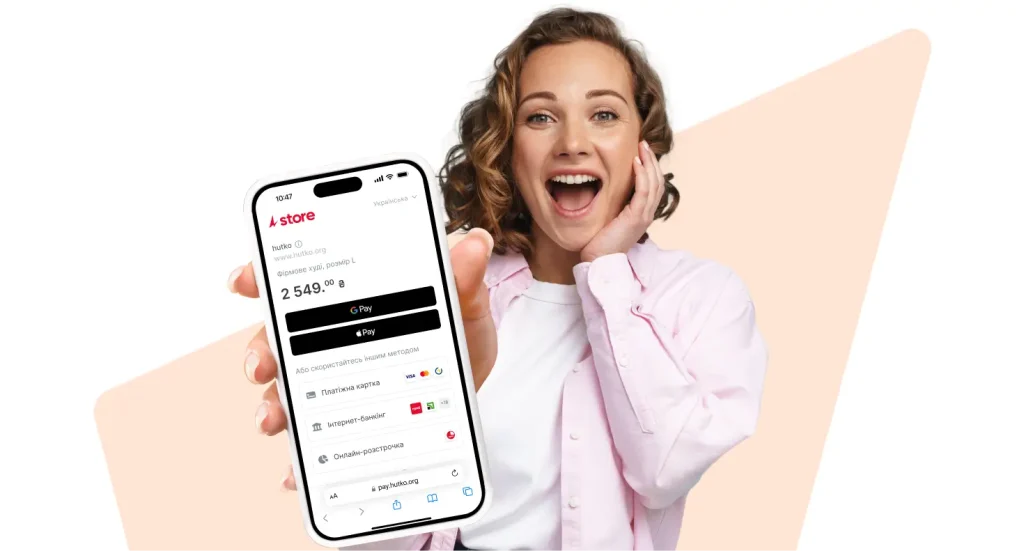

- Платіжний сервіс (hutko або інший) приймає запит, аутентифікує платника (наприклад, за допомогою 3D Secure), шифрує інформацію, блокує підозрілі транзакції (використовуючи антифрод-систему), формує платіжний запит і передає його в банк-еквайр.

- Банк-еквайр (наприклад, ПУМБ) перевіряє операцію та авторизує або не авторизує платіж, після чого надсилає запит у платіжну систему.

- Платіжна система (Visa, Mastercard, Prostir), яка вже знає банк-емітент клієнта, передає йому інформацію про операцію.

- Банк-емітент (який випустив картку клієнта) перевіряє картку, списує гроші, підтверджує платіж і повертає відповідь назад через платіжну систему.

- Після успішного підтвердження гроші надходять на мерчант-рахунок продавця (зазвичай упродовж 1-3 днів, у hutko – миттєво), а далі відшкодовуються на бізнес-рахунок за вирахуванням комісії платіжного сервісу.

Тобто електронні платіжні системи відповідають за інфраструктурну частину, а платіжний провайдер бере на себе все дотичне: інтеграцію, підтримку, фіскалізацію, повернення, антифрод тощо. Без нього підприємцю б довелося самостійно укладати договір із банком-еквайром, проходити сертифікацію PCI DSS, створювати API-інтеграцію – це місяці роботи і сотні тисяч гривень витрат.

Складові комісії за онлайн-оплату

Загальна комісія за інтернет-еквайринг є сумою кількох компонентів і зазвичай дорівнює 1.3–2.7% від суми успішного платежу. Перелік нижче пояснить, які саме складники формують комісію.

- Інтерчейндж (англ. interchange fee) – становить близько 60-80% від усієї комісії. Це плата, яку банк-еквайр сплачує банку-емітенту. Її розмір встановлюють платіжні системи Visa, Mastercard і Prostir та НБУ. В Україні інтерчейндж перебуває в діапазоні 0.7–1.5% залежно від типу картки (дебетова чи кредитна, українська чи міжнародна) та категорії продавця (Merchant Category Code, скорочено MCC). Зокрема, високоризиковий бізнес (азартні ігри, дорослий контент тощо) має вищі ставки, ніж низькоризиковий (продукти, послуги тощо).

- Плата за еквайринг (англ. acquiring fee або service fee) − це маржа платіжного сервісу або банку, що покриває витрати на обробку транзакції, фінансові ризики, антифрод, функціонування 3D Secure, інфраструктуру тощо. Цей складник найбільше варіюється: від 0.3% до 1.2%.

- Мережевий збір (англ. assessment fee або scheme fee) − плата системам Visa, Mastercard і Prostir за використання їхньої інфраструктурної мережі (близько 0.1-0.15%).

- Додаткові збори (не завжди наявні):

- Плата за повернення (англ. refund)

- Доплата за використання електронних гаманців Apple Pay & Google Pay

- Комісія за конвертацію валют, якщо покупець платить не в гривні

- Плата за холдування (утримання коштів), якщо використовується авторизація платежу без списання

Отже, загальна комісія дорівнює сумі всіх складників, зазначених вище.

Безпека банківських операцій: хто за що відповідає

У банківських онлайн-операціях (карткові платежі на сайті, перекази тощо) відповідальність розподілена між кількома сторонами, що регулюється Законом «Про платіжні послуги».

- Покупець (власник картки) несе відповідальність за свої дії та безпеку персональних даних. Він має зберігати у секреті PIN-код, CVV/CVC-код, пароль 3D Secure, не передавати картку чи SMS-коди стороннім, не переходити за підозрілими посиланнями, а також повідомляти банк про шахрайські операції. Якщо сам клієнт передав дані зловмисникам, банк не поверне гроші.

- Банк-емітент відповідає за безпеку клієнтських коштів і авторизацію операцій, забезпечує двофакторну аутентифікацію 3D Secure (за допомогою OTP-коду, біометрії або мобільного застосунку), контролює шахрайські операції (завдяки антифрод-системам) і в разі підозрілих дій блокує картку. Якщо емітент не захистив транзакцію належним чином, то несе відповідальність.

- Банк-еквайр відповідає за безпеку прийому платежів на стороні продавця. Він забезпечує захист даних картки (відповідно до вимог PCI DSS), перевіряє підозрілі транзакції та надає технічні можливості для повернення коштів за запитом мерчанта.

- Платіжна система (Visa, Mastercard, Prostir тощо) несе відповідальність за безперебійно працюючу інфраструктуру та правила безпеки. Вона дотична до PCI DSS, 3D Secure, токенізації, забезпечує маршрутизацію транзакцій між банками, надає антифрод-системи на рівні мережі. Притому платіжна система не тримає в себе гроші клієнтів – це роблять банки.

- Платіжний сервіс забезпечує захист коштів відповідно до PCI DSS на своїй стороні, надає послугу ПРРО (автоматична фіскалізація) і має власну антифрод-систему для блокування підозрілих платежів. Якщо провайдер допустив витік даних або не захистив кошти клієнта під час оплати, відповідає він.

Поширені помилки та міфи

Багато представників бізнесу роблять схожі помилки під час підключення еквайрингу через поширені міфи та плутанину термінів. Ось список міфів, що зустрічаються найчастіше.

Міф 1: Якщо немає сайту − еквайринг не потрібен

Багато хто вважає, що «коли продаю в Instagram, то переказу на картку вистачить». Однак із минулого року податкова служба активно моніторить карткові надходження від фізосіб і вимагає фіскалізації всіх розрахункових операцій із фізособами (крім разових продажів). Без ПРРО вам загрожує штраф 100–150% від суми. Тому якщо ви систематично приймаєте оплати, то інтернет-еквайринг і ПРРО − обов’язкові.

Міф 2: Що нижча комісія – то краще

Це не завжди справджується. Сервіси з комісією, нижчою за середню на ринку, часто мають обмеження: виплати із затримками (більше трьох днів), слабка технічна підтримка, відсутність автоматичної фіскалізації (ПРРО) чи антифроду. Сервіси з комісією в рамках 1.3–1.7% забезпечують щоденні виплати, швидке підключення, безкоштовний ПРРО, якісну технічну підтримку – для сучасного бізнесу це часто вигідніше.

Міф 3: Усі сервіси однаково безпечні

В реальності слабкий провайдер може допустити витік даних карток і масові чарджбеки. Надійні сервіси мають сильний антифрод-захист і стабільно допомагають вигравати судові суперечки, якщо останні трапляються.

Міф 4: Можна обійтися без платіжного сервісу

Теоретично так – якщо ви укладаєте прямий договір з банком-еквайром. Але на практиці це означає 1-3 місяці на всі необхідні узгодження, обов’язкове проходження PCI DSS сертифікації, розробку інтеграції власними силами, відсутність готових інструментів аналітики тощо. Для малого та середнього бізнесу це дуже невигідно – набагато дешевше і швидше скористатися послугами платіжного провайдера (безкоштовне підключення за 1-3 дні, а з hutko – навіть за кілька годин).

Міф 5: Більшість сервісів однакові за функціоналом

Ні, зазвичай у кожного платіжного сервісу є своя спеціалізація та переваги. Одні фокусуються на технічній досконалості та високій конверсії (наприклад, у hutko вона досягає 98%), інші роблять акцент на міжнародних платежах (до речі, hutko дозволяє приймати оплати в 150+ валютах із 200+ країн), треті пропонують швидку розстрочку без додаткових договорів тощо. Тому обирайте оптимальний варіант для свого бізнесу.

Переваги платіжного сервісу hutko

Український платіжний сервіс hutko пропонує гнучкі рішення для eCommerce, маркетплейсів, платформ, бізнесів за підпискою, HoReCa, благодійних фондів та багатьох інших.

Серед наших переваг:

- Швидке підключення – реєстрація та активація мерчанта повністю онлайн, без відвідування банку

- Простий старт – налаштування прийому платежів без залучення програмістів

- Готові платіжні плагіни – інтеграція з Shopify, Wix та іншими популярними платформами і конструкторами сайтів

- Платежі з усього світу – прийом оплат із 200+ країн у 150+ валютах з автоматичною конвертацією в гривню

- Високий рівень успішних оплат – до 98% транзакцій проходять із першої спроби

- Широкий функціонал – безкоштовний ПРРО, адаптивна платіжна сторінка, власний конструктор лендингів тощо

- Щоденні виплати – кошти за платежами надходять наступного дня після оплати, навіть у вихідні

- Вигідні тарифи – комісія за еквайринг 1.5% і нижче, залежно від місячного обороту

- Турботлива служба підтримки – ніяких чат-ботів, лише живі люди, які можуть фахово допомогти

Резюме

Платіжні системи – це технічний фундамент для швидкого і безпечного руху коштів, а платіжні сервіси – зручна та функціональна надбудова над цим фундаментом. Сервіс hutko – не просто зручний і швидкий, це надійна й універсальна платформа, яка дозволяє запустити на повні оберти фактично будь-який бізнес, що потребує онлайн-оплат по Україні чи з усього світу.

Довірте платіжну рутину надійному партнеру

З hutko прийом оплат перетворюється на зручний і безперебійний процес