Платежная система и платежный сервис: в чем отличия и что нужно онлайн-бизнесу

В этом материале разберем, какие различия между понятиями платежной системы и платежного сервиса, кто кому платит и за что отвечает и возможно ли для бизнеса работать напрямую с платежной системой, или проще и доступнее воспользоваться готовым сервисом от платежного провайдера, например hutko.

Почему важно понимать отличия

Большинство украинских предпринимателей при поиске способа приема онлайн-платежей сталкиваются с неразберихой в терминах, в частности «платежная система» и «платежный сервис» – это одно и то же или нет?

Если объяснять различие между этими двумя терминами очень просто, то платежная система (ПС) – это словно автомагистраль, по которой движутся деньги между банками. К ПС относятся Visa, Mastercard, Prostir и т. д. Платежный сервис – это специально оборудованный въезд на автомагистраль, позволяющий обычному предпринимателю или интернет-магазину подключиться к электронной платежной системе без лишних сложностей за несколько часов или дней.

В 2025 году более 50% всех онлайн-платежей в Украине проходили именно через платежные сервисы (например, hutko или другие).

Давайте рассмотрим более подробно, чем именно отличается платежная система от платежного сервиса, из каких составляющих формируется комиссия и как выглядит схема движения денег. А также реально ли для бизнеса заключить прямой договор с платежной системой или гораздо проще воспользоваться готовым сервисом от платежного провайдера.

Что такое платежная система

Платежная система – это официальная финансовая инфраструктура, регулируемая НБУ и имеющая необходимые разрешения. Согласно Закону Украины «О платежных услугах», платежная система – это совокупность правил, процедур, технических средств и участников, обеспечивающих перевод средств, выпуск платежных инструментов и расчеты.

Основные функции и характеристики платежной системы:

- Внесена в Реестр платежной инфраструктуры НБУ как платежная организация или участник платежной инфраструктуры

- Обеспечивает клиринг (подсчет взаимных обязательств) и расчеты между банками

- Выпускает или же обеспечивает работу платежных инструментов (карты, цифровые кошельки и т. п.)

- Работает на уровне инфраструктуры – то есть с банками и необанками, а не с конечными бизнесами

Клиентами платежной системы могут быть только банки и платежные учреждения с соответствующей лицензией. Доступна ли такая опция для крупных корпоративных бизнесов (например, масштабных розничных сетей или маркетплейсов)? Да, но только если они сами станут банком, то есть откроют дочернюю компанию, имеющую лицензию НБУ как платежная организация. Обычный ФЛП или интернет-магазин напрямую подключиться к Visa, Mastercard или Prostir не может – для этого нужен посредник.

Что такое платежный сервис

Платежный сервис – это коммерческая компания-посредник, которая берет на себя всю многослойную работу с клиентом, в частности предоставляет необходимый функционал и техническую поддержку, обеспечивает интеграцию, автоматическую фискализацию и обработку платежей. Она заключает договор с банком-эквайером и платежной системой, а затем продает готовый продукт конечному мерчанту (то есть ФЛП, ООО или другим формам собственности).

Чем характеризуется платежный сервис:

- Не всегда имеет лицензию платежного учреждения от НБУ (достаточно регистрации юридического лица и заключенного договора с банком)

- Работает с конечными бизнес-потребителями: предоставляет API, плагины, платежные кнопки или другие способы интеграции, кабинет мерчанта, инструменты аналитики и т. д.

- Добавляет разные удобные функции: автоматическую фискализацию через ПРРО, антифрод, рассрочку, отчеты, возврат в один клик и т. п.

- Быстро подключает: от нескольких часов до 1-3 дней

Таким образом, современный платежный сервис – это своеобразная витрина для бизнеса, делающая сложную инфраструктуру платежных систем доступной и удобной. Без него подключение к Visa, Mastercard или Prostir невозможно.

Какая платежная система лучше

Наиболее крупные среди международных карточных платежных систем – Visa, Mastercard, American Express и UnionPay. Три из них (кроме American Express) присутствуют в Украине. Также у нас работает национальная платежная система Prostir, разработанная НБУ.

Можно ли сказать, что какая-то из систем лучше другой? Нет, все зависит от критериев. Если судить по глобальному покрытию, то Visa и Mastercard практически вне конкуренции. Эти международные платежные сети обеспечивают инфраструктуру для обработки электронных платежей между банками, торговцами и клиентами почти во всех странах мира (более 200 стран). Обе сети поддерживают защиту от мошенничества, двухфакторную аутентификацию 3D Secure, токенизацию и другие технологии для обеспечения защиты транзакций.

Что касается Prostir, то география покрытия этой системы – только территория Украины, также она работает исключительно с украинской гривной. Однако наличие этой системы в стране очень важно, ведь в случае возникновения сложностей с проведением расчетов через международные платежные системы карта Prostir будет без проблем функционировать и дальше.

Как это работает на практике: кто кому платит

Чтобы понять разницу между платежной системой и платежным сервисом, лучше посмотреть на реальную схему движения денег во время онлайн-оплаты (на сайте, в соцсетях и т. д.). Вот как это выглядит шаг за шагом:

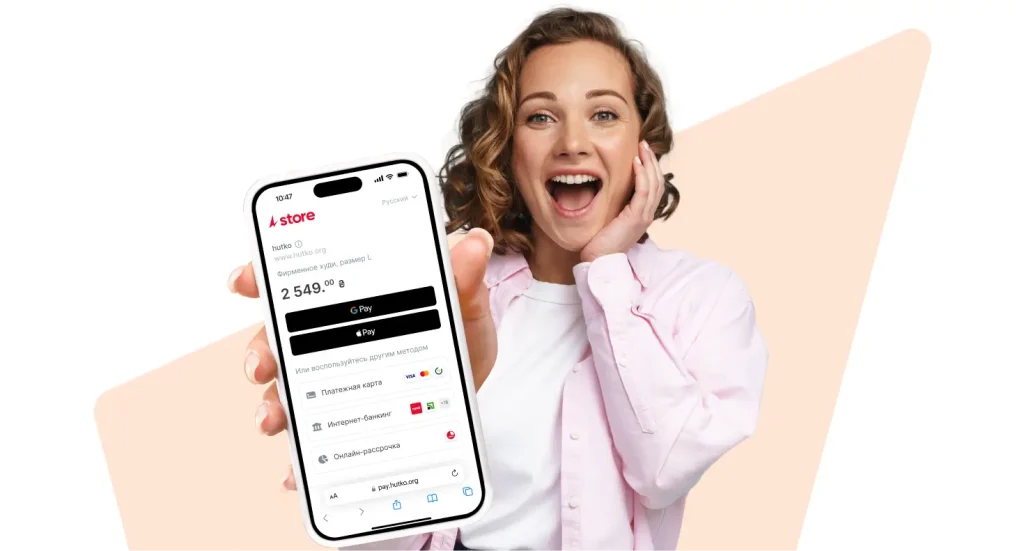

- Покупатель на сайте, по ссылке, в чат-боте продавца выбирает «Оплатить картой», вводит реквизиты карты либо платит через Apple Pay или Google Pay.

- Платежный сервис (hutko или другой) принимает запрос, аутентифицирует плательщика (например, с помощью 3D Secure), шифрует информацию, блокирует подозрительные транзакции (используя антифрод-систему), формирует платежный запрос и передает его в банк-эквайер.

- Банк-эквайер (например, ПУМБ) проверяет операцию и авторизует или не авторизует платеж, после чего отправляет запрос в платежную систему.

- Платежная система (Visa, Mastercard, Prostir), уже знающая банк-эмитент клиента, передает ему информацию об операции.

- Банк-эмитент (выпустивший карту клиента) проверяет карту, списывает деньги, подтверждает платеж и возвращает ответ обратно через платежную систему.

- После успешного подтверждения деньги поступают на мерчант-счет продавца (обычно в течение 1-3 дней, в hutko – мгновенно), а далее возмещаются на бизнес-счет за вычетом комиссии платежного сервиса.

Таким образом, электронные платежные системы отвечают за инфраструктурную часть, а платежный провайдер берет на себя все, что сверх того: интеграцию, поддержку, фискализацию, возврат, антифрод и т. д. Без него предпринимателю пришлось бы самостоятельно заключать договор с банком-эквайером, проходить сертификацию PCI DSS, создавать API-интеграцию – это месяцы работы и сотни тысяч гривен расходов.

Составляющие комиссии за онлайн-оплату

Общая комиссия за интернет-эквайринг является суммой нескольких компонентов и обычно равняется 1.3–2.7% от суммы успешного платежа. Следующий список объяснит, какие именно составляющие формируют комиссию.

- Интерчейндж (англ. interchange fee) – составляет около 60-80% от всей комиссии. Это плата, которую банк-эквайер уплачивает банку-эмитенту. Ее размер устанавливают платежные системы Visa, Mastercard и Prostir, а также НБУ. В Украине интерчейндж находится в диапазоне 0.7–1.5% в зависимости от типа карты (дебетовая или кредитная, украинская или международная) и категории продавца (Merchant Category Code, сокращенно MCC). В частности, высокорисковый бизнес (азартные игры, взрослый контент и т. д.) имеет более высокие ставки, чем низкорисковый (продукты, услуги и т. п.).

- Плата за эквайринг (англ. acquiring fee или service fee) – это маржа платежного сервиса или банка, покрывающая расходы на обработку транзакции, финансовые риски, антифрод, функционирование 3D Secure, инфраструктуру и т. д. Эта составляющая больше всего варьируется: от 0.3% до 1.2%.

- Сетевой сбор (англ. assessment fee или scheme fee) – плата системам Visa, Mastercard и Prostir за использование их инфраструктурной сети (около 0.1-0.15%).

- Дополнительные сборы (не всегда присутствуют):

- Плата за возврат (англ. refund)

- Доплата за использование электронных кошельков Apple Pay & Google Pay

- Комиссия за конвертацию валют, если покупатель платит не в гривне

- Плата за холдирование (удержание средств), если используется авторизация платежа без списания

Итак, общая комиссия равна сумме всех составляющих, указанных выше.

Безопасность банковских операций: кто за что отвечает

В банковских онлайн-операциях (карточные платежи на сайте, переводы и т. д.) ответственность распределена между несколькими сторонами, что регулируется Законом «О платежных услугах».

- Покупатель (владелец карты) несет ответственность за свои действия и безопасность персональных данных. Он должен хранить в секрете PIN-код, CVV/CVC-код, пароль 3D Secure, не передавать карту или SMS-коды посторонним, не переходить по подозрительным ссылкам, а также уведомлять банк о мошеннических операциях. Если сам клиент передал данные злоумышленникам, банк не вернет деньги.

- Банк-эмитент отвечает за безопасность клиентских средств и авторизацию операций, обеспечивает двухфакторную аутентификацию 3D Secure (с помощью OTP-кода, биометрии или мобильного приложения), контролирует мошеннические операции (благодаря антифрод-системам) и при подозрительных действиях блокирует карту. Если эмитент не защитил транзакцию должным образом, то несет ответственность.

- Банк-эквайер отвечает за безопасность приема платежей на стороне продавца. Он обеспечивает защиту данных карты (в соответствии с требованиями PCI DSS), проверяет подозрительные транзакции и предоставляет технические возможности для возврата средств по запросу мерчанта.

- Платежная система (Visa, Mastercard, Prostir и другие) несет ответственность за бесперебойно работающую инфраструктуру и правила безопасности. Она имеет отношение к PCI DSS, 3D Secure, токенизации, обеспечивает маршрутизацию транзакций между банками, предоставляет антифрод-системы на уровне сети. При этом платежная система не хранит у себя деньги клиентов – это делают банки.

- Платежный сервис обеспечивает защиту денежных средств в соответствии с PCI DSS на своей стороне, предоставляет услугу ПРРО (автоматическая фискализация) и располагает собственной антифрод-системой для блокирования подозрительных платежей. Если провайдер допустил утечку данных или не защитил средства клиента при оплате, отвечает он.

Распространенные ошибки и мифы

Многие представители бизнеса совершают похожие ошибки при подключении эквайринга из-за распространенных мифов и путаницы терминов. Вот список наиболее часто встречающихся мифов.

Миф 1: Если нет сайта − эквайринг не нужен

Многие считают, что «когда продаю в Instagram, то перевода на карту хватит». Однако с прошлого года налоговая служба активно мониторит карточные поступления от физлиц и требует фискализации всех расчетных операций с физлицами (кроме разовых продаж). Без ПРРО вам грозит штраф в размере 100–150% от суммы. Поэтому если вы систематически принимаете оплаты, то интернет-эквайринг и ПРРО – обязательны.

Миф 2: Чем ниже комиссия – тем лучше

Это не всегда верно. Сервисы с комиссией ниже средней на рынке часто имеют ограничения: выплаты с задержками (более трех дней), слабая техническая поддержка, отсутствие автоматической фискализации (ПРРО) или антифрода. Сервисы с комиссией в рамках 1.3–1.7% обеспечивают ежедневные выплаты, быстрое подключение, бесплатный ПРРО, качественную техническую поддержку – для современного бизнеса это часто выгоднее.

Миф 3: Все сервисы одинаково безопасны

В реальности слабый провайдер может допустить утечку данных карт и массовые чарджбеки. Надежные сервисы обладают сильной антифрод-защитой и стабильно помогают выигрывать судебные споры, если последние случаются.

Миф 4: Можно обойтись без платежного сервиса

Теоретически да – если вы заключаете прямой договор с банком-эквайером. Но на практике это означает 1-3 месяца на все необходимые согласования, обязательное прохождение PCI DSS сертификации, разработку интеграции собственными силами, отсутствие готовых инструментов аналитики и т. д. Для малого и среднего бизнеса это очень невыгодно – гораздо дешевле и быстрее воспользоваться услугами платежного провайдера (бесплатное подключение за 1-3 дня, а с hutko – даже за несколько часов).

Миф 5: Большинство сервисов одинаковы по функционалу

Нет, обычно у каждого платежного сервиса есть своя специализация и преимущества. Одни фокусируются на техническом совершенстве и высокой конверсии (например, у hutko она достигает 98%), другие делают акцент на международных платежах (кстати, hutko позволяет принимать оплаты в 150+ валютах из 200+ стран), третьи предлагают быструю рассрочку без дополнительных договоров и т. п. Так что выбирайте оптимальный вариант для своего бизнеса.

Преимущества платежного сервиса hutko

Украинский платежный сервис hutko предлагает гибкие решения для eCommerce, маркетплейсов, платформ, бизнесов по подписке, HoReCa, благотворительных фондов и многих других.

Среди наших преимуществ:

- Быстрое подключение – регистрация и активация мерчанта полностью онлайн, без посещения банка

- Простой старт – настройка приема платежей без привлечения программистов

- Готовые платежные плагины – интеграция с Shopify, Wix и другими популярными платформами и конструкторами сайтов

- Платежи со всего мира – прием оплат из 200+ стран в 150+ валютах с автоматической конвертацией в гривну

- Высокий уровень успешных оплат – до 98% транзакций проходят с первой попытки

- Широкий функционал – бесплатный ПРРО, адаптивная платежная страница, собственный конструктор лендингов и многое другое

- Ежедневные выплаты – средства по платежам поступают на следующий день после оплаты, даже в выходные

- Выгодные тарифы – комиссия за эквайринг 1.5% и ниже, в зависимости от месячного оборота

- Заботливая служба поддержки – никаких чат-ботов, только живые люди, которые могут профессионально помочь

Резюме

Платежные системы – это технический фундамент для быстрого и безопасного движения средств, а платежные сервисы – удобная и функциональная надстройка над этим фундаментом. Сервис hutko – не просто удобный и быстрый, это надежная и универсальная платформа, позволяющая запустить на полных оборотах фактически любой бизнес, которому нужны онлайн-оплаты по Украине или со всего мира.

Доверьте платежную рутину надежному партнеру

С hutko прием оплат превращается в удобный и бесперебойный процесс