Що таке міжнародна платіжна система та як українському бізнесу приймати оплати з-за кордону

Вітчизняний бізнес дедалі активніше виходить на зовнішні ринки – від IT-послуг і фрилансу до експорту товарів. У цих умовах транскордонні платежі стають важливим інструментом для розвитку. У цьому матеріалі розберемо, що таке міжнародна платіжна система, як приймати оплати з-за кордону, які регуляторні та юридичні аспекти треба враховувати, з якими ризиками можна зіткнутися і як найпростіше налаштувати прийом платежів з інших країн залежно від ринку та клієнтів.

Чому міжнародні платежі стали критично важливими для українських підприємців

Через війну внутрішній ринок сильно скоротився, а купівельна спроможність населення знизилася, багато регіонів фізично втрачені або сильно постраждали. Внаслідок цього бізнеси, які працюють тільки в Україні, часто стикаються з падінням обороту чи навіть закриваються. Експорт став чи не єдиним способом компенсувати втрати. Глобалізація та інтеграційні зусилля України відкрили можливості, яких не було до 2022 року. Вітчизняні сфери IT, дизайну, маркетингу, креативних послуг, хендмейд-товарів, агропродукції та навіть виробництва одягу чи косметики виявилися конкурентоспроможними на світовому ринку. Завдяки нульовому миту, спеціальним програмам підтримки з боку США та ЄС і репутації українських продуктів багато підприємств отримали системний доступ до клієнтів з Європи, Північної Америки, Великої Британії, Австралії та й загалом усього світу. Тому міжнародні платежі для українського бізнесу сьогодні – це не про розширення діяльності, а про стратегічну необхідність.

Що таке міжнародна платіжна система

Міжнародна платіжна система – це інфраструктура, яка забезпечує проведення фінансових транзакцій між банками, бізнесами та споживачами у різних країнах. Основні функції такої системи: обробка платежів, конвертація валютних операцій, гарантія безпеки та стандартизація процесів.

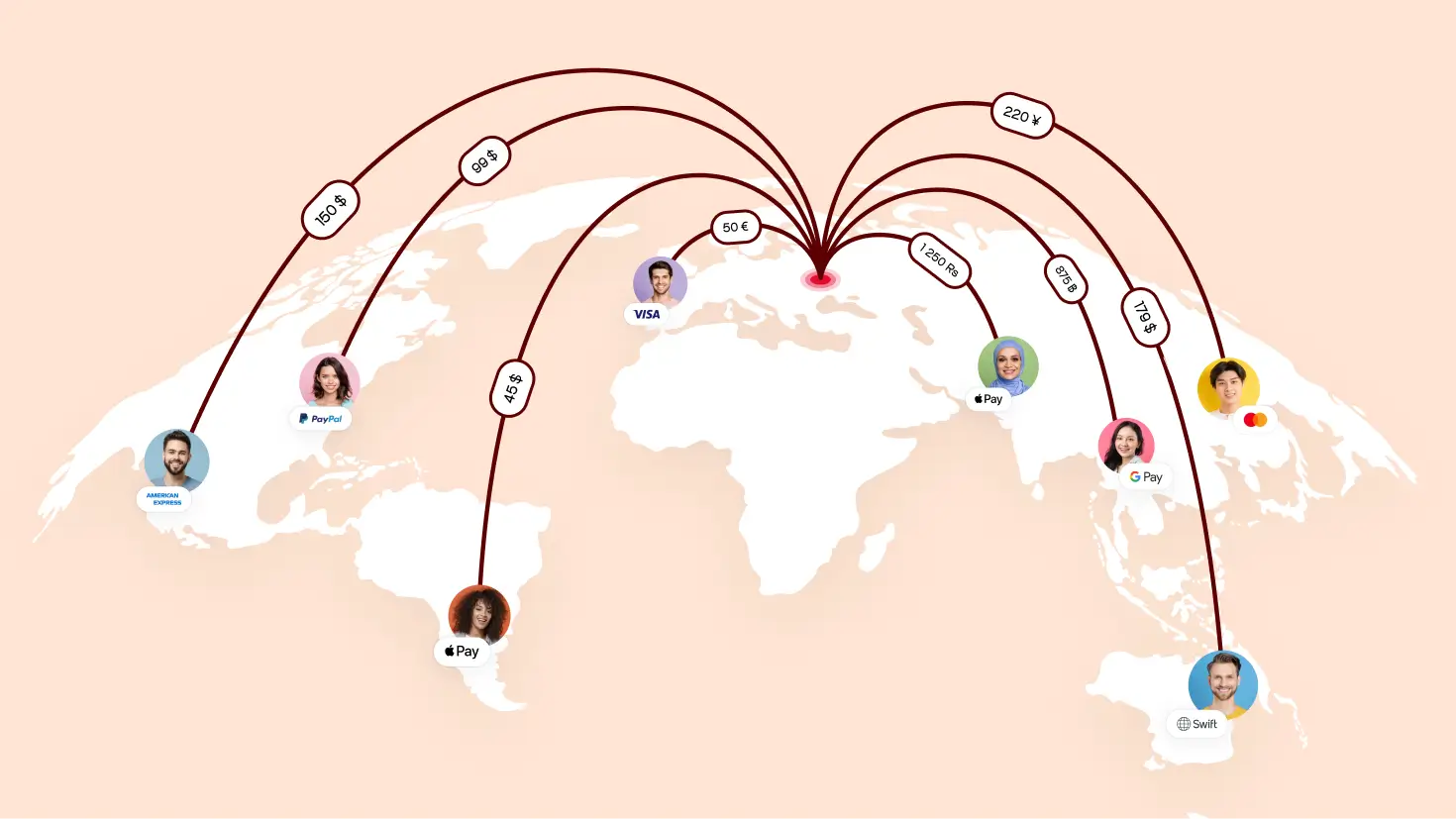

Найбільш відомі міжнародні карткові платіжні системи – Visa, Mastercard та American Express (скорочено AmEx). Вони забезпечують роботу мільйонів карток по всьому світу, дозволяючи користувачам здійснювати покупки як у фізичних магазинах, так і онлайн із мінімальною комісією.

При переказі коштів на банківський IBAN-рахунок підприємця використовується інший метод – SWIFT (Society for Worldwide Interbank Financial Telecommunications). Фактично це глобальна, безпечна система обміну повідомленнями між фінансовими установами по всьому світу. Вона передає зашифровані інструкції про перекази, хоча самі кошти переміщуються через кореспондентські рахунки банків.

Фінтех-сервіси, як-от PayPal, Payoneer чи інші, пропонують альтернативні моделі: вони дозволяють здійснювати перекази безпосередньо між рахунками, часто з меншими комісіями та високою швидкістю, але з певними обмеженнями на використання в нашій країні. Деякі з них (наприклад, Payoneer) навіть випускають власні віртуальні картки для онлайн-платежів.

Як українському бізнесу приймати платежі з-за кордону

Припустимо, ви продаєте товари чи послуги іноземним покупцям. Щоб надійно та легально отримувати кошти від них, є кілька основних способів.

Класичні банківські перекази через систему SWIFT

Надійно, але повільно і дорого: комісії можуть становити 20-90 доларів за транзакцію, а строк отримання коштів сягати 5 днівЯкщо в переказі беруть участь кілька банків-посередників. Цей спосіб підходить для великих сум і не дуже частих транзакцій. Для прийому платежів потрібно відкрити валютний рахунок (USD, EUR тощо) у банку, надіслати реквізити покупцю і чекати від нього переказу коштів. Зі свого боку покупець також має відкрити рахунок в USD або EUR чи іншій відповідній валюті.

Фінтех-сервіси, такі як Ria, MoneyGram, Payoneer, PayPal

Цей спосіб зручний для фрилансерів та невеликих інтернет-магазинів, бо дозволяє отримати кошти за виконану роботу або проданий товар на валютний рахунок в Україні. По суті, всі ці сервіси побудовані на базі P2P-переказів, тобто клієнт надсилає вам гроші на свій страх і ризик, оскільки не має гарантії, що ви зможете повноцінно виконати свої зобов’язання. Водночас якщо ви надсилаєте замовлення або робите проєкт без авансової оплати, також немає гарантії, що отримаєте гроші. Тому на платформах типу Upwork, яка призначена для фрилансерів, або Etsy, яка призначена для хендмейд-продавців, застосовується система з електронним посередником – Escrow. Тобто клієнт попередньо переказує потрібну суму (наприклад, зі своєї картки) на рахунок посередника, а фрилансер або інтернет-магазин отримує гроші лише після виконання всіх своїх зобов’язань перед замовником та сплати комісії платформі. Без подібної посередницької системи користувач навряд чи зважиться на угоду з виконавцем послуг.

Сервіси інтернет-еквайрингу, серед яких hutko

Це, напевно, найпростіший спосіб отримання коштів з майже будь-якої країни світу. Платіжні сервіси легко інтегруються з сайтами та іншими каналами продажу, забезпечують швидкий прийом оплат картками Visa & Mastercard, а також електронними гаманцями від клієнтів з різних країн, не викликають складнощів при розрахунку. Окрім того, цей спосіб абсолютно легальнийПереказ ви отримуєте в гривнях за курсом платіжного сервісу і не має обмежень за сумою.

Регуляторні та юридичні аспекти

Хоча регуляторне середовище в Україні у 2026 році стало більш цифровізованим, але вимоги до прозорості та документального підтвердження походження коштів залишаються суворими.

Український бізнес (ФОП та ТОВ) має право приймати платежі з-за кордону без спеціальної ліцензії, якщо продає товари або послуги, а кошти надходять як оплата, а не як позика, інвестиція чи інша фінансова операція.

Для експортерів послуг (ІТ, маркетинг тощо) діє спрощений документообіг. Зокрема, достатньо електронного рахунку замість договору. Це означає, що можна не підписувати паперовий контракт – для банку достатньо інвойсу.

Важливо, що підприємці на єдиному податку можуть легально отримувати валютну виручку від іноземних клієнтів. Дохід у валюті перераховується в гривню за курсом НБУ на дату отримання коштів. Систематичне використання PayPal, Payoneer чи інших фінтех-сервісів також підпадає під вимоги НБУ та підлягає оподаткуванню.

Проблеми та виклики при роботі з міжнародними платежами

Більшість платіжних сервісів стягують комісію за конвертацію валюти від 1.5 % до 4%, а іноді й більше. До цього додаються приховані витрати: невигідний внутрішній курс обміну, додаткові комісії банків-посередників та плата за транскордонний переказ. У результаті реальна комісія за прийом платежу з Європи чи США може сягати 5-7% від суми, що суттєво знижує маржу бізнесу, особливо при роботі з невеликими замовленнями.

Ще серйознішою проблемою є валютні ризики. Через війну та економічну нестабільність в Україні курс гривні до інших валют залишається волатильним. Різкі коливання можуть за лічені дні з’їсти частину прибутку. Наприклад, якщо клієнт оплатив товар карткою у євро, а за час проходження транзакції курс упав, бізнес отримує меншу суму в гривні, ніж очікував. Пам’ятайте, що курс рахується в гривні за курсом НБУ саме на дату надходження коштів на рахунок.

Перспективи та тренди

Сегмент міжнародних платежів останні кілька років переживає динамічну трансформацію, зумовлену новими технологіями та глобалізацією бізнесу.

Важливим напрямком стає стандартизація фінансових повідомлень через ISO 20022, що підвищує сумісність систем і полегшує обробку даних. Цей стандарт сьогодні став основним і фактично обов’язковим для більшості міжнародних переказів. Тепер кожен платіж несе в собі великий обсяг структурованих даних, що дозволяє інтелектуальним системам автоматично проводити комплаєнс-перевірки, миттєво виявляти шахрайство й автоматизувати бухгалтерську звітність без участі людини.

Внутрішні платіжні системи, як українська система електронних платежів СЕП 4.0, та зовнішні платіжні системи, як європейська SEPA, об’єднуються в транскордонні коридори. Мета – зробити міжнародний переказ таким же простим і швидким (менш ніж 60 секунд), як і внутрішній. Загалом очікується поступове узгодження українських правил із європейськими системними стандартами.

Платежі стають частиною ширших екосистем. ШІ-сервіси автоматично обирають найвигідніший курс конвертації та маршрут транзакції, мінімізуючи комісії. Для кінцевого користувача оплата стає невидимою та вбудованою безпосередньо в бізнес-процеси (система Embedded Finance).

Практичні рекомендації для бізнесу

Ось кілька порад системного підходу до міжнародних оплат залежно від типу бізнесу.

Для ФОПів 3-ї групи, що продають свої послуги за кордон (наприклад, ІТ), оптимально відкрити валютний рахунок у банку (IBAN). У жодному разі не приймайте бізнес-платежі на особисті картки фізособи – це прямий шлях до блокування рахунку фінмоніторингом. При оплаті використовуйте інвойси замість контрактів, адже для більшості категорій послуг НБУ дозволяє працювати за рахунком-фактурою без підписаного двостороннього договору. Пам’ятайте, що зняти валюту безпосередньо з рахунку ФОП неможливо – спочатку її потрібно продати на міжбанку через застосунок банку, отримати гривню і лише потім перерахувати на особисту картку.

Для малого і середнього бізнесу, що працює в індустрії eCommerce і продає, у тому числі, свої товари за кордон, найкращий вихід – інтернет-еквайринг від платіжного сервісу, що підтримує прийом міжнародних оплат. Це найпростіший шлях для того, щоб почати системно торгувати з іноземними клієнтами. Врахуйте, що рішення про покупку часто приймаються імпульсивно, а фінансові операції з переказом коштів через SWIFT окрім високої комісії вимагають певних рухів. Тому існує цілком ненульова вірогідність, що покупець просто передумає купувати ваш товар. Отже, розрахунок має бути швидким та комфортним для клієнта, що можна забезпечити лише з інтернет-еквайрингом та оплатою карткою чи гаманцем.

Для прикладу, щоб приймати міжнародні платежі з hutko, не потрібно додаткового договору і валютного рахунку в банку. Отримати першу онлайн-оплату від покупця з фактично будь-якої країни світу ви зможете буквально одразу після підключення. Усі платежі автоматично конвертуються: клієнт розраховується банківською карткою або електронним гаманцем у валюті своєї країни, ви отримуєте оплату у гривні. Тож не доведеться додатково відкривати валютний рахунок у банку, а ваша діяльність не буде визначена як зовнішньоекономічна, з усіма бюрократичними наслідками.

Ба більше, прийом міжнародних платежів є частиною системного функціоналу hutko і підключений за замовчуванням – усе вже працює без додаткових налаштувань.

Як працюють міжнародні платежі у hutko

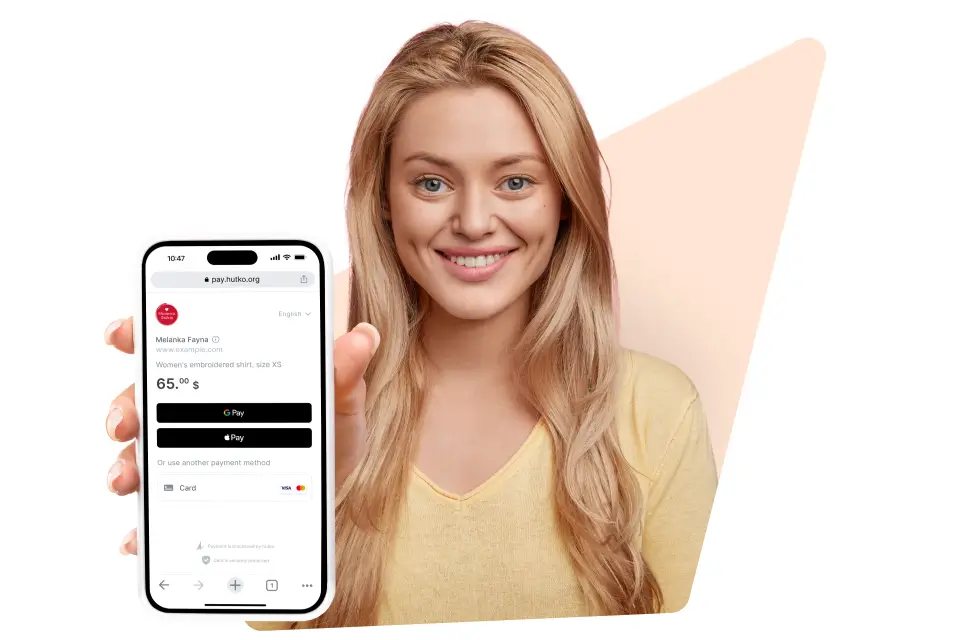

Продаж товарів чи послуг закордонним покупцям із hutko фактично нічим не відрізняється від продажу всередині країни:

- Ви вказуєте вартість товару чи послуги у потрібній іноземній валюті на сайті, в інтернет-магазині чи іншому каналі продажу.

- Покупець з іншої країни бачить на платіжній сторінці суму у звичній йому валюті та інші деталі свого замовлення і переходить до оплати.

- Обирає один із доступних платіжних методів, наприклад розрахунок банківською карткою міжнародної платіжної системи Visa чи Mastercard або електронним гаманцем Apple Pay чи Google Pay.

- Сума його оплати конвертується і надходить на ваш мерчант-рахунок у національній валюті України – гривні, а звідти наступного дня відшкодовується на основний банківський рахунок.

Як бачимо, все дуже просто, швидко та зручно як для клієнта, так і для вас.

Резюме

Міжнародні платежі – це один зі стратегічних інструментів системного розвитку бізнесу. І у найближчі роки саме ефективність роботи з міжнародними замовниками визначатиме конкурентоспроможність українських підприємств на глобальному ринку. В hutko прийом платежів із 200+ країн світу в 150+ валютах доступний для будь-якого мерчанта одразу після підключення. З нами просувати свій бізнес за кордоном легко та ефективно.

Підключіть hutko і продавайте усьому світу

Реєструйтеся, щоб приймати платежі з понад 200 країн