Оплата на сайті: як підключити інтернет-еквайринг до вебпроєкту

З цього матеріалу ви дізнаєтеся, чому успішний бізнес потребує інструментів прийому оплат на сайті, що стоїть за кнопкою «Сплатити» і як підключити інтернет-еквайринг до вебпроєкту. А ще ми розкажемо, за якими критеріями обрати платіжного провайдера і чим цікавий сервіс hutko.

Що таке онлайн-оплата на сайті

Онлайн-оплата на сайті дозволяє користувачам оплачувати товари, послуги чи підписки безпосередньо на вашому вебресурсі банківськими картками, електронними гаманцями Apple Pay & Google Pay та іншими платіжними методами. Це можливо завдяки підключеному інтернет-еквайрингу.

Без зручної оплати на сайті конверсія падає на 30-70 %, а багато клієнтів просто йдуть до конкурентів. Однак зручність – не єдина перевага інтернет-еквайрингу, адже цей інструмент також зменшує кількість покинутих кошиків, збільшує середній чек, економить час співробітників, забезпечує швидкий і передбачуваний грошовий потік. А ще дозволяє підвищити довіру та знизити кількість шахрайств.

Інтернет-еквайринг необхідний для більшості видів онлайн-бізнесу в Україні та світі: електронної комерції, навчальних платформ, сервісів за підпискою, салонів краси чи масажу, збору донатів тощо. Якщо витратити трохи часу на підключення прийому онлайн-оплат на сайті, ця інвестиція швидко окупиться за рахунок зростання продажів та економії часу.

Що стоїть за кнопкою оплати

На перший погляд онлайн-оплата виглядає дуже просто: покупець натискає «Сплатити», далі вводить дані банківської картки у спеціальній формі або просто підтверджує операцію одним дотиком, і гроші автоматично йдуть на рахунок бізнесу.

Насправді цей процес має 2 складники: користувацький досвід (те, що бачить і робить клієнт) та інфраструктурний рівень (дії, що відбуваються за лаштунками).

Який це має вигляд для покупця

- Клієнт додає товар у кошик чи вибирає послугу і переходить до оформлення замовлення.

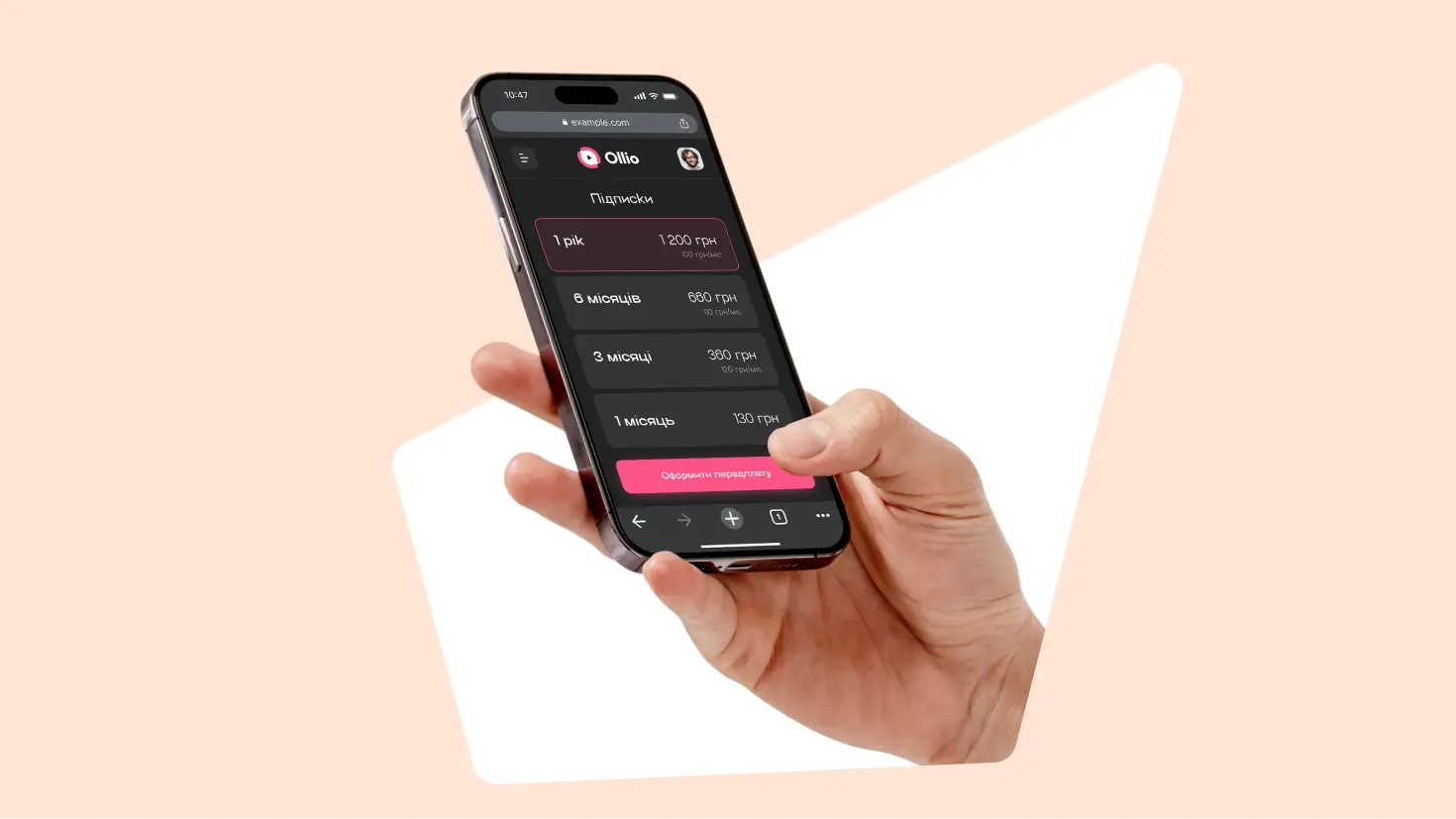

- Обирає спосіб оплати: банківською карткою Visa, Mastercard чи Prostir, електронним гаманцем Apple Pay чи Google Pay, в онлайн-розстрочку або переказом на IBAN-рахунок.

- Вводить дані:

- При оплаті карткою вказує в платіжній формі її номер (16 цифр), термін дії, CVV/CVC-код (3 цифри на зворотній стороні)Більшість сучасних платіжних сервісів відразу токенізують банківську картку – замість реальних даних в її системі зберігається токен.

- Якщо Apple Pay чи Google Pay – здійснює платіж за допомогою Touch ID або Face ID.

- За потреби підтверджує операцію через 3D SecureІноді платіж може проходити без додаткової перевірки завдяки миттєвому ризик-аналізу: пристрій той самий, сума невелика, поведінка типова тощо:

- Користувач перенаправляється на окрему сторінку чи в мобільний застосунок банку, або ж з’являється спливаюче вікно.

- Отримує SMS із кодом чи пуш-повідомлення.

- Вводить код або підтверджує операцію біометрією.

- Гроші списуються з рахунку, покупець бачить сторінку «Замовлення оплачено» й отримує чек на email або у вигляді SMS.

Весь процес займає не більш як 5–15 секунд.

Що відбувається на інфраструктурному рівні

- Сайт забезпечує користувачам можливість оформлення покупки. У момент натискання кнопки «Сплатити» він передає дані замовлення наступній ланці – платіжному сервісу.

- Платіжний сервіс або провайдер (з англ. payment service provider або скорочено PSP) надає форму або окрему сторінку для введення платіжних реквізитів. Його завдання – захистити дані картки користувача, щоб їх не отримав ніхто зі сторонніх осіб, у тому числі сам сайт, перевірити транзакцію на підозрілість за допомогою антифроду та скерувати платіж на авторизацію до банку-еквайра.

- Банк-еквайр (з англ. acquiring bank) − банк, який проводить транзакцію. Він приймає запит від платіжного сервісу і передає його в платіжну систему.

- Платіжна система Visa, Mastercard, Prostir чи інша − величезна мережа, що фактично з’єднує банки світу (окрім підсанкційних країн). Вона отримує запит від еквайра, визначає, який банк випустив картку платника, і передає запит йому.

- Банк-емітент (з англ. issuing bank) − перевіряє, чи активна картка, чи вистачає грошей на балансі, чи введено правильний пароль 3D Secure. Якщо все добре, він резервує (холдує) потрібну суму на рахунку покупця і відправляє сигнал «Підтверджено» назад через увесь ланцюжок. Після авторизації гроші ще не списані з рахунку власника картки, але вже недоступні для нього.

- Платіжний сервіс отримує позитивну відповідь від банку-еквайра та одразу повідомляє вебресурс продавця.

- Сайт змінює статус оформленого замовлення на «Сплачено», а користувач бачить повідомлення на екрані «Дякуємо за покупку». З цієї миті операцію купівлі товару чи послуги для клієнта завершено, однак фінансову транзакцію ще не закінчено.

- Через певний час після покупки еквайр надсилає емітенту запит на списання (з англ. capture) зарезервованих коштів. Тільки на цьому етапі гроші фізично перейдуть з одного рахунку на інший. Зазвичай для цього треба 1-3 дні.

Навіщо потрібне холдування коштів

Якщо сайт раптом анулює оформлене замовлення до моменту списання коштів, холдування просто скасується, і гроші будуть розблоковані на рахунку власника банківської картки без процедури повернення.

Як працює прийом оплат на сайті

Ролі сайту (мерчанта) і платіжного провайдера у процесі онлайн-оплати дуже чітко розділені. Розкажемо далі, як це виглядає на практиці.

Роль сайту

Сайт − по суті продавець, який із точки зору клієнта та закону несе відповідальність за весь процес. Його основні функції:

- Надає каталог товарів чи послуг, кошик, форму замовлення.

- Розраховує суму, знижки, пропонує спосіб доставки.

- Забезпечує покупцеві вибір способу оплати.

- Відображає платіжну форму або перенаправляє на платіжну сторінку.

- Отримує від платіжного сервісу статус транзакції – успішно або відхилено.

- Несе відповідальність за правильність суми, опис найменування, виконання зобов’язань.

Важливо зауважити

Мерчант не зберігає безпосередньо реквізити банківської картки (номер, термін дії, CVV/CVC-код) на своєму боці. Це заборонено міжнародним стандартом PCI DSS. Всі чутливі дані йдуть через провайдера.

Роль платіжного сервісу

Провайдер − технічний і фінансовий посередник, який робить платіжну операцію безпечною, швидкою та легальною. Його ключові ролі:

- Токенізує банківську картку та шифрує дані.

- Надає готову форму оплати – вбудовану або окрему сторінку.

- Забезпечує підтримку різних методів оплати: банківські картки Visa, Mastercard і Prostir, електронні гаманці Apple Pay і Google Pay, онлайн-розстрочку, оплату на IBAN-рахунок тощо.

- Підтримує 3D Secure – виконує перевірку транзакцій, зменшує відмови, захищає від шахрайства.

- Надсилає сповіщення про статуси платежів – зарахування, відхилення, повернення.

- Зберігає токен для майбутніх оплат в один клік чи підписок (рекурентні платежі).

- Агрегує транзакції, утримує комісію за еквайринг, перераховує гроші на мерчант-рахунок.

- Надає особистий кабінет для контролю платежів і детальних звітів.

Якщо говорити коротко, то сайт – продає, платіжний провайдер – забезпечує надходження грошей від покупця до продавця з мінімальними відмовами та комісією. Без нього бізнес не зможе приймати онлайн-платежі на сайті законно і безпечно.

Що потрібно для підключення прийому оплат на сайті

Щоб приймати онлайн-платежі, треба відповідати чіткому набору юридичних і технічних вимог, адже в Україні, як і в більшості інших країн, підключити інтернет-еквайринг може лише офіційно зареєстрований бізнес.

Юридичні вимоги

- Статус: ФОП або ТОВ (юрособа).

- КВЕДи: відкритий КВЕД для інтернет-торгівлі (наприклад, 47.91).

- Документи: паспорт, ЄДРПОУ / РНОКПП, виписка з реєстру, довідка про відкриття рахунку в банку (IBAN).

Що повинно бути на сайті

- Договір публічної оферти (з англ. terms & conditions): правила користування сайтом.

- Політика конфіденційності: порядок опрацювання даних користувачів.

- SSL-сертифікат: сайт має працювати через захищений протокол.

- Оплата й доставка: детальний опис способів оплати і процедури отримання замовлення.

- Умови повернення: чіткий алгоритм, як повернути товар або гроші (згідно із законом України про захист прав споживачів).

- Контакти: номер телефону, email, фізична адреса або адреса реєстрації бізнесу.

- Наповнення: сайт не може бути порожнім, товари чи послуги повинні мати реальні ціни, описи та фото.

- Логотипи: необхідно розмістити фірмові знаки платіжних систем Visa та Mastercard у футері сайту.

Якщо ви працюєте за моделлю підписки, то є ще кілька моментів, які треба врахувати для підключення рекурентних платежів. Більш детально з цими вимогами на прикладі hutko можна ознайомитися тут.

Якщо ваш сайт задовольняє всі перелічені вище вимоги, то для підключення прийому оплат треба виконати всього два простих кроки на стороні платіжного сервісу: створити обліковий запис і зареєструвати мерчанта. Далі просто чекайте відповіді платіжного провайдера. До речі, у hutko ми підключаємо бізнеси всього за 1 день.

Способи підключення інтернет-еквайрингу

Для інтеграції сервісу прийому онлайн-платежів із сайтом є три основні способи. Вони відрізняються за складністю, можливістю налаштування дизайну форми оплати, швидкістю впровадження та конверсією.

Платіжна кнопка або посилання

Це найшвидший спосіб підключення інтернет-еквайрингу, який не потребує програмування.

- Ви генеруєте в особистому кабінеті мерчанта посилання на оплату чи платіжну кнопку і додаєте на сайт.

- Користувач натискає на лінк або кнопку, переходить на платіжну сторінку та оплачує своє замовлення.

Цей спосіб прийому оплат ідеально підходить для лендингів, навчальних проєктів або збору донатів.

Платіжні плагіни для CMS і вебконструкторів

Якщо ваш сайт створений на одній із популярних платформ, наприклад Shopify чи Wix, то це оптимальний спосіб підключення інтернет-еквайрингу.

- Встановлюєте плагін обраного платіжного провайдера.

- Вводите ID мерчанта та секретний ключ в адмінпанелі сайту.

Готово – прийом оплат на сайті активовано.

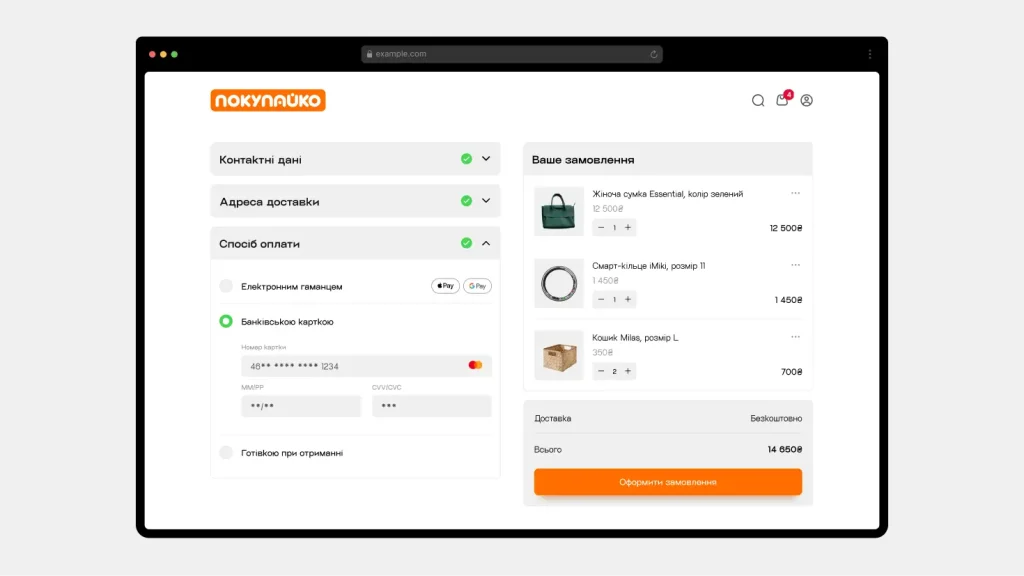

Інтеграція через API або за допомогою SDK

Цей спосіб забезпечує максимальний контроль над налаштуванням дизайну сторінки оплати і найширший платіжний функціонал. Переважно використовується для вебресурсів, написаних з нуля, або ж великих маркетплейсів, що потребують кастомних платіжних рішень. Однак для такого підключення інтернет-еквайрингу вашому бізнесу доведеться залучити чимало ресурсів.

Які способи оплати можна підключити

Українським мерчантам сьогодні доступний широкий спектр платіжних методів. Розкажемо більш детально про особливості та переваги кожного.

- Банківські картки платіжних систем Visa, Mastercard, Prostir – універсальний і найпоширеніший спосіб, працює майже скрізь (Prostir – лише в межах України).

- Електронні гаманці Apple Pay і Google Pay – швидка оплата одним дотиком, підвищує конверсію на 20-30%.

- Онлайн-розстрочка (наприклад, «Сплачуйте частинами» від ПУМБ та інші) − оплата товару чи послуги частинами без відсотків або з мінімальними, такий метод збільшує середній чек бізнесу на 30-60%.

З hutko ви отримуєте всі платіжні методи, перелічені вище, і навіть більше. Докладніше дивіться тут.

Безпека онлайн-оплат

Для захисту платежів від витоку даних і шахрайства використовують кілька ключових технологій безпеки. Серед них – токенізація, яка замінює номер банківської картки зашифрованим ідентифікатором, 3D Secure нового покоління з адаптивною автентифікацією, а також антифрод-системи, що аналізують транзакції та блокують підозрілі операції. Крім того, платіжні сервіси повинні відповідати міжнародному стандарту PCI DSS для захисту чутливих даних.

Усі згадані технології поєднує платіжна інфраструктура hutko, яка окрім цього застосовує сучасну систему безпеки, що перевіряє кожну операцію і допомагає бізнесу запобігати шахрайству без шкоди для реальних клієнтів.

Скільки коштує прийом оплат на сайті

Величина комісії за інтернет-еквайринг складається з кількох компонентів:

- Інтерчейндж − плата, яку отримує банк-емітент.

- Плата за еквайринг − маржа банку-еквайра.

- Комісія платіжного провайдера – заробіток сервісу, що надає платіжний шлюз.

- Мережевий збір (з англ. assessment fee) − плата платіжним системам Visa, Mastercard і Prostir за використання їхньої мережі.

Також можуть бути додаткові комісії за підключення Apple Pay & Google Pay, повернення (з англ. refund), холдування (резервування коштів) тощо.

Найчастіше комісія, яку платить мерчант, – це відсоток від суми кожної успішної транзакції. Рідше зустрічаються фіксовані збори.

hutko пропонує єдиний тариф, де все включено. В нас немає додаткових зборів, доплат за ексклюзивні функції, плати за реєстрацію – усім, що маємо, можна користуватися безлімітно. А ще ви сплачуєте комісію тільки від успішних платежів. Якщо транзакція не пройшла або ж ви повернули гроші на банківську картку клієнта у перший день, то й комісії немає.

Як обрати платіжний сервіс

Головний критерій – частка успішних транзакцій: що вона вища у платіжного провайдера, то краще. Також важливо, яку кількість методів оплати надає сервіс, наскільки швидко і просто підключити інтернет-еквайринг до сайту, яка комісія за транзакцію і чи немає додаткових зборів.

Загалом вибір платіжного сервісу – доволі кропітке та відповідальне завдання. Але навіщо морочити собі голову, якщо є hutko? Ми маємо готові рішення для будь-якої бізнес-моделі, забезпечуємо конверсію платежів на рівні 98% та широкий спектр методів розрахунку, а ще в нас одна з найнижчих комісій на ринку без прихованих доплат. І до того ж ми чемпіони за швидкістю і простотою реєстрації мерчанта – hutko можна підключити буквально за день, у повністю дистанційному режимі.

Резюме

Оплата безпосередньо на сайті – сьогодні не просто зручна фішка, а важлива умова виживання бізнесу. Ваш сайт має продавати, навіть коли ви спите. Якщо клієнт змушений чекати на номер банківської картки в директ або йти до термінала самообслуговування, ви втрачаєте гроші. Довірте прийом платежів hutko – і ми потурбуємося про те, щоб платежі у вашому бізнесі надходили швидко та безперебійно.

Підключіть прийом оплат на сайті з hutko

Так ваші продажі не зупинятимуться ні на хвилину