Что такое международная платежная система и как украинскому бизнесу принимать оплаты из-за границы

Отечественный бизнес все активнее выходит на внешние рынки – от IT-услуг и фриланса до экспорта товаров. В этих условиях трансграничные платежи становятся важным инструментом развития. В данном материале разберем, что такое международная платежная система, как принимать оплаты из-за границы, какие регуляторные и юридические аспекты следует учитывать, с какими рисками можно столкнуться и как проще настроить прием платежей из других стран в зависимости от рынка и клиентов.

Почему международные платежи стали критически важными для украинских предпринимателей

Из-за войны внутренний рынок сильно сократился, а покупательная способность населения снизилась, многие регионы физически утрачены или сильно пострадали. В результате этого бизнесы, работающие только в Украине, часто сталкиваются с падением оборота или даже закрываются. Экспорт стал едва ли не единственным способом компенсировать потери. Глобализация и интеграционные усилия Украины открыли возможности, которых не было до 2022 года. Отечественные сферы IT, дизайна, маркетинга, креативных услуг, хендмейд-товаров, агропродукции и даже производства одежды или косметики оказались конкурентоспособными на мировом рынке. Благодаря нулевой пошлине, специальным программам поддержки со стороны США и ЕС и репутации украинских продуктов много предприятий получили системный доступ к клиентам из Европы, Северной Америки, Великобритании, Австралии и вообще всего мира. Поэтому международные платежи для украинского бизнеса сегодня – это не о расширении деятельности, а о стратегической необходимости.

Что такое международная платежная система

Международная платежная система – это инфраструктура, обеспечивающая проведение финансовых транзакций между банками, бизнесами и потребителями в разных странах. Основные функции такой системы: обработка платежей, конвертация валютных операций, гарантия безопасности и стандартизация процессов.

Наиболее известные международные карточные платежные системы – Visa, Mastercard и American Express (сокращенно AmEx). Они обеспечивают работу миллионов карт по всему миру, позволяя пользователям совершать покупки как в физических магазинах, так и онлайн с минимальной комиссией.

При переводе средств на банковский IBAN-счет предпринимателя используется другой метод – SWIFT (Society for Worldwide Interbank Financial Telecommunications). Фактически это глобальная, безопасная система обмена сообщениями между финансовыми учреждениями по всему миру. Она передает зашифрованные инструкции о переводах, хотя сами средства перемещаются через корреспондентские счета банков.

Финтех-сервисы, такие как PayPal, Payoneer или другие, предлагают альтернативные модели: они позволяют совершать переводы непосредственно между счетами, часто с меньшими комиссиями и высокой скоростью, но с определенными ограничениями на использование в нашей стране. Некоторые из них (например, Payoneer) даже выпускают собственные виртуальные карты для онлайн-платежей.

Как украинскому бизнесу принимать платежи из-за границы

Допустим, вы продаете товары или услуги иностранным покупателям. Чтобы надежно и легально получать средства от них, существует несколько основных способов.

Классические банковские переводы через систему SWIFT

Надежно, но медленно и дорого: комиссии могут составлять 20-90 долларов за транзакцию, а срок получения средств достигать 5 днейЕсли в переводе принимают участие несколько банков-посредников. Этот способ подходит для больших сумм и не слишком частых транзакций. Для приема платежей нужно открыть валютный счет (USD, EUR и т. п.) в банке, отправить реквизиты покупателю и ждать от него перевода средств. В свою очередь, покупатель также должен открыть счет в USD или EUR или другой соответствующей валюте.

Финтех-сервисы, такие как Ria, MoneyGram, Payoneer, PayPal

Этот способ удобен для фрилансеров и небольших интернет-магазинов, поскольку позволяет получить средства за проделанную работу или проданный товар на валютный счет в Украине. По сути, все эти сервисы построены на базе P2P-переводов, то есть клиент отправляет вам деньги на свой страх и риск, поскольку не имеет гарантии, что вы сможете полноценно выполнить свои обязательства. В то же время, если вы отправляете заказ или делаете проект без авансовой оплаты, также нет гарантии, что получите деньги. Поэтому на платформах типа Upwork, предназначенной для фрилансеров, или Etsy, предназначенной для хендмейд-продавцов, применяется система с электронным посредником – Escrow. То есть клиент предварительно переводит нужную сумму (например, со своей карты) на счет посредника, а фрилансер или интернет-магазин получает деньги только после выполнения всех своих обязательств перед заказчиком и уплаты комиссии платформе. Без подобной посреднической системы пользователь вряд ли решится на сделку с исполнителем услуг.

Сервисы интернет-эквайринга, среди которых hutko

Это, наверное, самый простой способ получения средств из почти любой страны мира. Платежные сервисы легко интегрируются с сайтами и другими каналами продаж, обеспечивают быстрый прием оплат картами Visa & Mastercard, а также электронными кошельками от клиентов из разных стран, не вызывают сложностей при расчете. Кроме того, этот способ абсолютно легаленПеревод вы получаете в гривнах по курсу платежного сервиса и не имеет ограничений по сумме.

Регуляторные и юридические аспекты

Хотя регуляторная среда в Украине в 2026 году стала более цифровизированной, но требования к прозрачности и документальному подтверждению происхождения денежных средств остаются строгими.

Украинский бизнес (ФЛП и ООО) имеет право принимать платежи из-за границы без специальной лицензии, если продает товары или услуги, а средства поступают как оплата, а не как займ, инвестиция или иная финансовая операция.

Для экспортеров услуг (ИТ, маркетинг и т. д.) действует упрощенный документооборот. В частности, достаточно электронного счета вместо договора. Это означает, что можно не подписывать бумажный контракт – банку достаточно инвойса.

Важно, что предприниматели на едином налоге могут легально получать валютную выручку от иностранных клиентов. Доход в валюте пересчитывается в гривну по курсу НБУ на дату получения денег. Систематическое использование PayPal, Payoneer или других финтех-сервисов также подпадает под требования НБУ и облагается налогом.

Проблемы и вызовы при работе с международными платежами

Большинство платежных сервисов взимают комиссию за конвертацию валюты от 1.5% до 4%, а иногда и больше. К этому прилагаются скрытые расходы: невыгодный внутренний курс обмена, дополнительные комиссии банков-посредников и плата за трансграничный перевод. В результате реальная комиссия за прием платежа из Европы или США может достигать 5-7% от суммы, что существенно снижает маржу бизнеса, особенно при работе с небольшими заказами.

Еще более серьезной проблемой являются валютные риски. Из-за войны и экономической нестабильности в Украине курс гривны к другим валютам остается волатильным. Резкие колебания могут в считанные дни съесть часть прибыли. Например, если клиент оплатил товар картой в евро, а за время прохождения транзакции курс упал, бизнес получает меньшую сумму в гривне, чем ожидал. Помните, что курс считается в гривне по курсу НБУ на дату поступления средств на счет.

Перспективы и тренды

Сегмент международных платежей в последние несколько лет переживает динамическую трансформацию, обусловленную новыми технологиями и глобализацией бизнеса.

Важным направлением становится стандартизация финансовых сообщений согласно ISO 20022, что повышает совместимость систем и облегчает обработку данных. Этот стандарт сегодня стал основным и фактически обязательным для большинства международных переводов. Теперь каждый платеж несет в себе большой объем структурированных данных, что позволяет интеллектуальным системам автоматически проводить комплаенс-проверки, мгновенно выявлять мошенничество и автоматизировать бухгалтерскую отчетность без участия человека.

Внутренние платежные системы, как украинская система электронных платежей СЭП 4.0, и внешние платежные системы, как европейская SEPA, объединяются в трансграничные коридоры. Цель – сделать международный перевод таким же простым и быстрым (менее 60 секунд), как и внутренний. В целом, ожидается постепенное согласование украинских правил с европейскими системными стандартами.

Платежи становятся частью более широких экосистем. ИИ-сервисы автоматически выбирают самый выгодный курс конвертации и маршрут транзакции, минимизируя комиссии. Для конечного пользователя оплата становится невидимой и встроенной непосредственно в бизнес-процессы (система Embedded Finance).

Практические рекомендации для бизнеса

Вот несколько советов системного подхода к международным оплатам в зависимости от типа бизнеса.

Для ФЛП 3-й группы, продающих свои услуги за границу (например, ИТ), оптимально открыть валютный счет в банке (IBAN). Ни в коем случае не принимайте бизнес-платежи на личные карты физлица – это прямой путь к блокированию счета финмониторингом. При оплате используйте инвойсы вместо контрактов, ведь для большинства категорий услуг НБУ разрешает работать по счету-фактуре без подписанного двустороннего договора. Помните, что снять валюту непосредственно со счета ФЛП невозможно – сначала ее нужно продать на межбанке через приложение банка, получить гривну и только потом перечислить на личную карту.

Для малого и среднего бизнеса, работающего в индустрии eCommerce и продающего, в том числе, свои товары за границу, лучший выход – интернет-эквайринг от платежного сервиса, поддерживающего прием международных оплат. Это самый простой путь к тому, чтобы начать системно торговать с иностранными клиентами. Учтите, что решения о покупке часто принимаются импульсивно, а финансовые операции с переводом средств через SWIFT в придачу к высокой комиссии требуют определенных движений. Поэтому существует вполне ненулевая вероятность, что покупатель просто передумает покупать ваш товар. Следовательно, расчет должен быть быстрым и комфортным для клиента, что можно обеспечить только с интернет-эквайрингом и оплатой картой или кошельком.

К примеру, чтобы принимать международные платежи с hutko, не нужны дополнительный договор и валютный счет в банке. Получить первую онлайн-оплату от покупателя из фактически любой страны мира вы сможете буквально сразу после подключения. Все платежи автоматически конвертируются: клиент рассчитывается банковской картой или электронным кошельком в валюте своей страны, вы получаете оплату в гривне. Таким образом, не придется дополнительно открывать валютный счет в банке, а ваша деятельность не будет определена как внешнеэкономическая, со всеми бюрократическими последствиями.

Более того, прием международных платежей является частью системного функционала hutko и подключен по умолчанию – все уже работает без дополнительных настроек.

Как работают международные платежи в hutko

Продажа товаров или услуг зарубежным покупателям с hutko фактически ничем не отличается от продажи внутри страны:

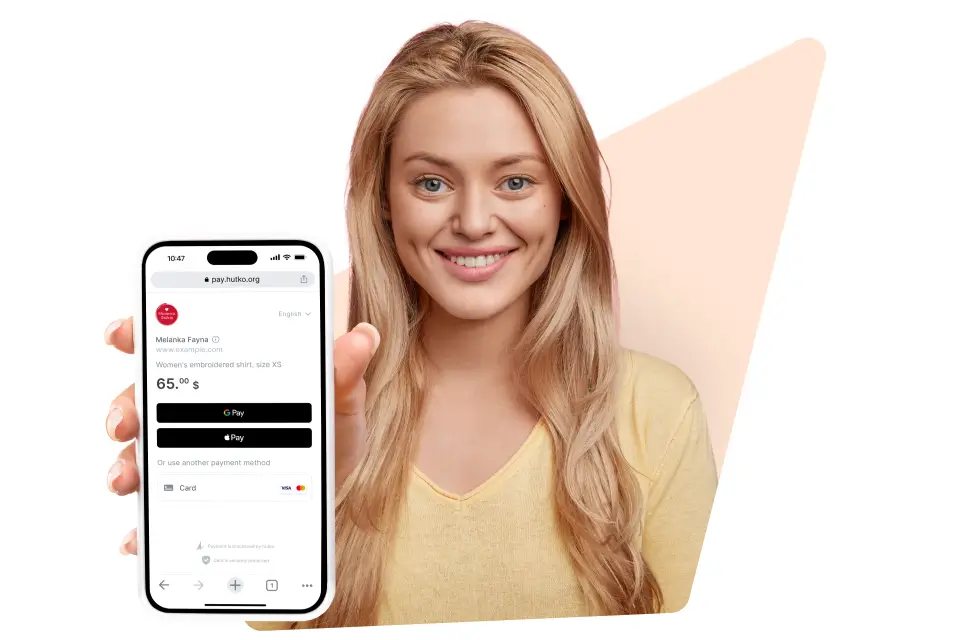

- Вы указываете стоимость товара или услуги в нужной иностранной валюте на сайте, в интернет-магазине или другом канале продаж.

- Покупатель из другой страны видит на платежной странице сумму в привычной ему валюте и другие детали своего заказа и переходит к оплате.

- Выбирает один из доступных платежных методов, например расчет банковской картой международной платежной системы Visa или Mastercard либо электронным кошельком Apple Pay или Google Pay.

- Сумма его оплаты конвертируется и поступает на ваш мерчант-счет в национальной валюте Украины – гривне, а оттуда на следующий день возмещается на основной банковский счет.

Как видим, все очень просто, быстро и удобно как для клиента, так и для вас.

Резюме

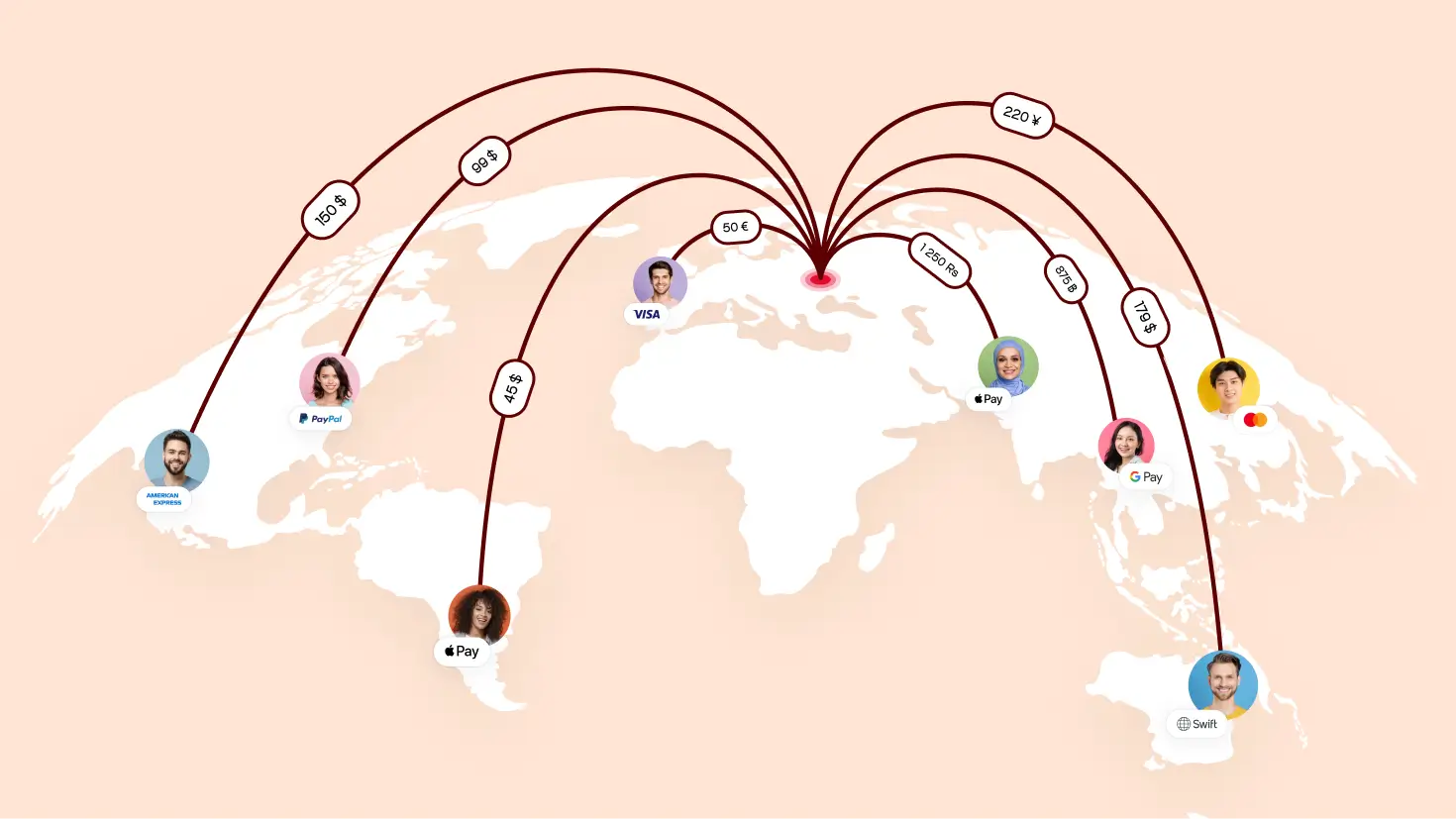

Международные платежи – это один из стратегических инструментов системного развития бизнеса. И в ближайшие годы именно эффективность работы с международными заказчиками будет определять конкурентоспособность украинских предприятий на глобальном рынке. В hutko прием платежей из 200+ стран мира в 150+ валютах доступен для любого мерчанта сразу после подключения. С нами продвигать свой бизнес за границей легко и эффективно.

Подключите hutko и продавайте всему миру

Регистрируйтесь, чтобы принимать платежи из более 200 стран